Benchmark de Aseguradoras Chile

Sistema de Scoring Multidimensional

Evaluación justa ajustada por exposición con recomendador personalizado

Stacks: 🌀 Dask + 🐼 Pandas + 🔢 NumPy + 🔬 SciPy + 🤖 Scikit-learn + 📊 Seaborn → 📈 Power BI (DAX y Power Query)

Secciones

Desarrollé un sistema de scoring tridimensional para comparar 12 aseguradoras de autos en Chile, integrando datos públicos de la CMF y SERNAC.

El modelo evalúa tres dimensiones: Cobertura territorial (talleres/10k clientes), Tiempo de reparación (ponderado por severidad) y Experiencia del Cliente (IEC), agregándolas mediante media geométrica para penalizar desbalances.

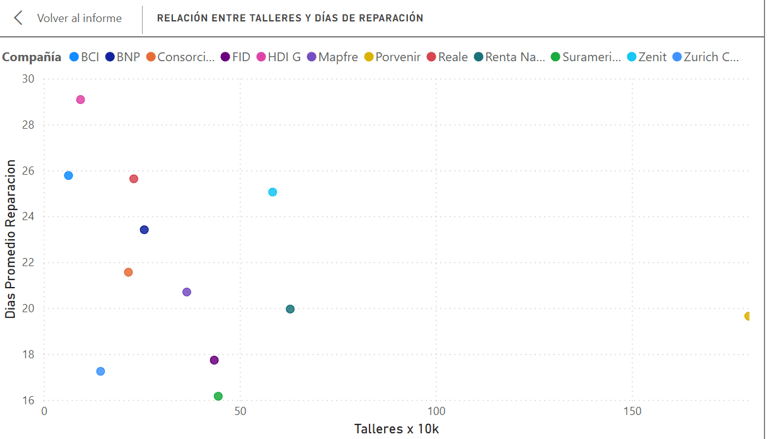

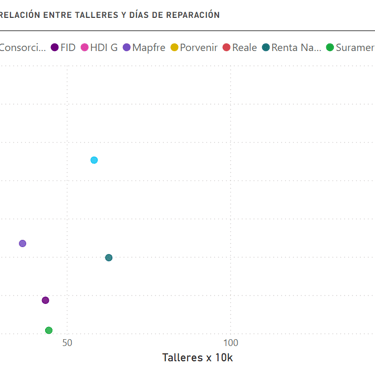

El análisis reveló hallazgos contraintuitivos: la correlación entre cantidad de talleres y velocidad de reparación es prácticamente cero (r=0.03). Las aseguradoras pequeñas (≤90k clientes) superan a las grandes en experiencia (IEC 71.2 vs 64.8), sugiriendo que escalar sin optimizar operaciones degrada el servicio.

El resultado: un benchmark accionable que permite a clientes elegir según su prioridad (velocidad, cobertura o balance) y a aseguradoras identificar brechas competitivas.

RESUMEN EJECUTIVO

El problema analítico

Comparar aseguradoras requiere resolver tres desafíos metodológicos:

Normalización por exposición: una tasa de 100 reclamos en una compañía con 700.000 clientes es mejor que 50 reclamos en una con 50.000. Las métricas deben expresarse por 10.000 clientes.

Múltiples dimensiones: un consumidor valora experiencia de servicio, velocidad de reparación y acceso a talleres. Estas dimensiones deben combinarse sin que una compense artificialmente a otra.

Variabilidad regional: la cobertura de talleres varía por región. Una recomendación nacional puede ser inútil para alguien en Aysén.

El problema del consumidor

Un chileno que necesita elegir seguro automotriz enfrenta más de 22 opciones sin información comparable. Los rankings existentes usan métricas brutas (total de reclamos, cantidad de talleres) que favorecen o perjudican injustamente según el tamaño de la compañía.

PROBLEMA DE NEGOCIO

METODOLOGÍA - EL EMBUDO

Transformación de métricas absolutas a scores 0-100 usando benchmarks del mercado (min, promedio, max).

Normalización

Recolección de Datos

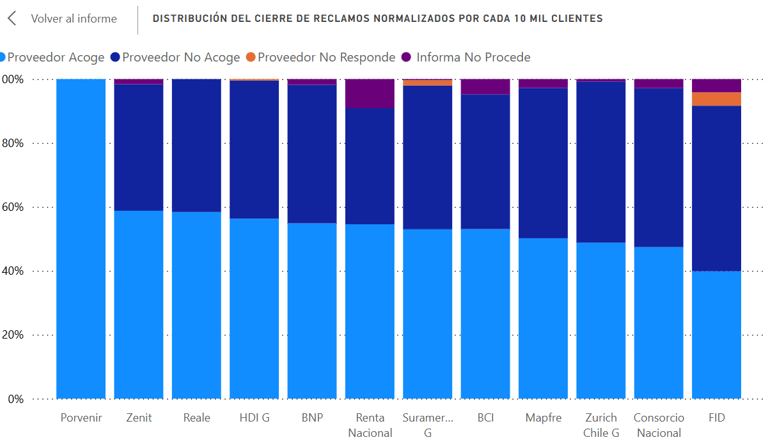

Extracción de datos públicos CMF y SERNAC: reclamos, tiempos, talleres y clientes de 12 aseguradoras (2023-2024).

Creación de índices compuestos: IEC (experiencia), Tiempo (velocidad), Cobertura (acceso)..

Construcción de Índices

Score Tridimensional

Validación y Dashboard

Agregación mediante media geométrica ponderada para penalizar desbalances.

Verificación de consistencia y construcción de dashboard interactivo en Power BI.

Hallazgos

1. Cobertura ≠ Velocidad

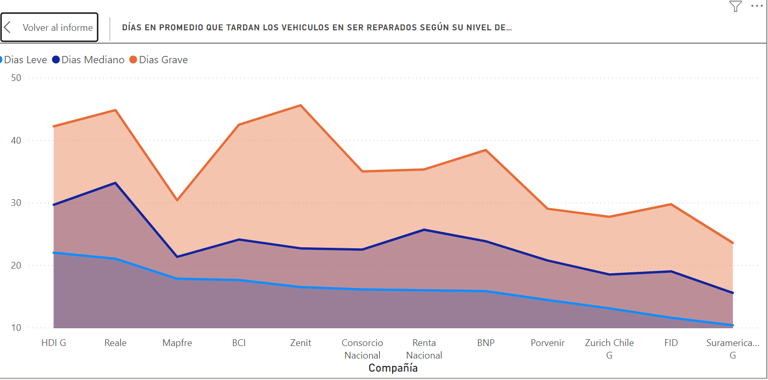

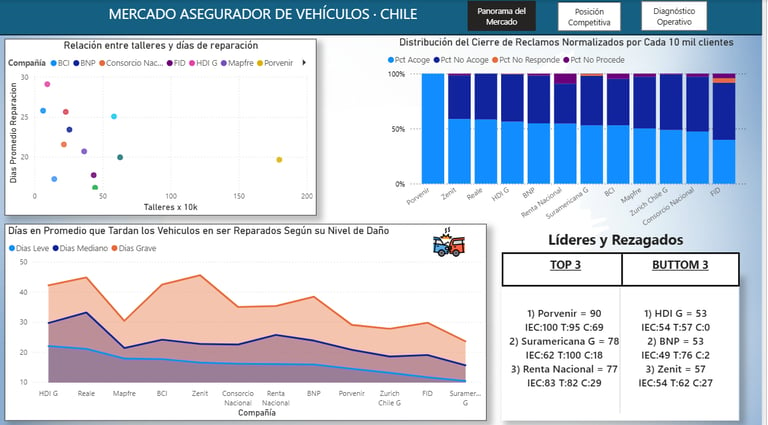

La correlación entre cantidad de talleres y tiempo de reparación es 0.03 (prácticamente cero). BCI tiene 437 talleres y tarda 42.5 días en siniestros graves. Sudamericana G tiene 810 talleres y tarda 23.5 días. La eficiencia operativa importa más que la cobertura bruta.

2. Paradoja de escala

Las aseguradoras pequeñas (≤90k clientes) superan a las grandes en experiencia de cliente: IEC promedio 71.2 vs 64.8, Tiempo Score 83.8 vs 75.7. Crecer en clientes sin escalar operaciones degrada el servicio.

3. El Gran Diferenciador

Cuando analizamos el Score tiempo

tiempo en siniestros graves es el gran diferenciador. En la curva comparativa se observan picos en algunas compañías Esto muestra que “Días Grave” no solo tiene niveles mucho más altos, sino también mayor variabilidad.

Promedio de días

Leve: 17,84

Mediano: 25,34

Grave: 39,26

Dispersión (desviación estándar)

Leve: 2,38

Mediano: 4,05

Grave: 5,39

Rango (máx – mín)

Leve: 6,14

Mediano: 11,83

Grave: 15,21

DASHBOARD INTERACTIVO

Dashboard: Tres niveles de análisis

Benchmark de Mercado

Página 1 - Panorama de Mercado:

visualizaciones de los hallazgos clave (distribución de resultados SERNAC, benchmark de tiempos por severidad, relación cobertura-velocidad). Sin texto explicativo porque los gráficos comunican por sí solos.

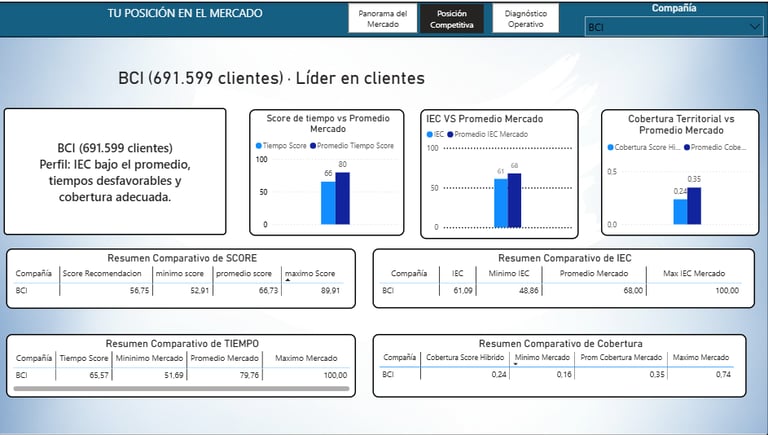

selecciona una compañía y visualiza cómo rinde versus el mercado en cada dimensión. Identifica dónde lidera (ventaja competitiva), dónde está en promedio (paridad), y dónde pierde (brecha a cerrar).

Pagina 2 - Posición Competitiva

profundiza en las palancas que explican el resultado. Si el Tiempo Score es bajo, muestra si el problema está en siniestros leves, medianos o graves. Si el IEC es bajo, desglosa si es por tasa de reclamos, resolución SERNAC o falta de respuesta. Entrega puntos de intervención concretos.

Página 3 - Diagnóstico Operativo

CONCLUSIONES y RECOMENDACIONES

📊 CONCLUSIONES

Los siniestros graves definen a los ganadores

El Tiempo Score en casos graves muestra la mayor dispersión del mercado (rango 41-100), mientras que en leves las diferencias se comprimen. Las aseguradoras que dominan los casos complejos —Porvenir, Sudamericana, FID con score 100— lideran el ranking general. Optimizar el proceso de graves tiene mayor ROI que mejorar los leves.

El modelo "más infraestructura = mejor servicio" no funciona

La correlación entre cantidad de talleres y tiempo de reparación es prácticamente nula (r=0.03). BCI tiene la mayor base de clientes (691k) y una red extensa, pero sus tiempos en siniestros graves (42.5 días) casi duplican a competidores con menos recursos. Sudamericana G, con cobertura similar, logra 23.5 días. La eficiencia de la red importa más que su tamaño.

Escalar sin operar degrada la experiencia

Las aseguradoras pequeñas (≤90k clientes) superan sistemáticamente a las grandes: IEC promedio 71.2 vs 64.8, Tiempo Score 83.8 vs 75.7. El crecimiento de cartera sin inversión proporcional en capacidad operativa erosiona la calidad. El tamaño es un pasivo si no se gestiona.

Escalar sin operar degrada la experiencia

Las aseguradoras pequeñas (≤90k clientes) superan sistemáticamente a las grandes: IEC promedio 71.2 vs 64.8, Tiempo Score 83.8 vs 75.7. El crecimiento de cartera sin inversión proporcional en capacidad operativa erosiona la calidad. El tamaño es un pasivo si no se gestiona.

.

🎯 RECOMENDACIONES POR COMPAÑÍA

Suramericana G — Convertir cobertura en velocidad

Score: 78.4 | IEC: 62.4 | Tiempo: 100 | Clientes: 182k

Fortaleza en tiempos y cobertura territorial (Top 3), pero experiencia de cliente por debajo del potencial.

Cerrar brecha de RC: Eliminar el 1.65% de "no responde" con SLA de respuesta definido (≤48h) y mensajes estandarizados. Objetivo: RC=100.

Revisar política de reclamos: Segunda revisión de "no acoge" (45%) con criterios documentados y checklist para reducir rechazos evitables. Tasa actual 19.6/10k está sobre el promedio.

Gestión proactiva de casos: Notificaciones de hitos, canal único de escalamiento, contacto proactivo ante atrasos.

Comunicar fortalezas: Mientras se corrige el frente de reclamos, posicionar "rápida y con cobertura nacional" — los tiempos son su mejor activo.

BCI — Shock operativo urgente

Score: 56.7 | IEC: 61.1 | Tiempo: 65.6 | Clientes: 691k

Líder en tamaño de cartera pero rezagado en experiencia. La escala se convirtió en lastre.

Intervenir tiempos graves: Peritaje ≤48h, autorización ≤72h, seguimiento proactivo. El score de graves (53.4) está 47 puntos bajo los líderes.

Auditar red de talleres: Medir capacidad efectiva (siniestros/mes por taller), no solo conteo. Concentrar flujo en talleres que cumplen SLA y depurar los que no.

Mantener RC=100: Es su única métrica en nivel óptimo — no perderla.

Reducir "no acoge": 42% de rechazos es alto; revisar criterios y capacitar equipos de evaluación.

Porvenir — Líder a defender

Score: 89.9 | IEC: 100 | Tiempo: 95.0 | Clientes: 15k

Posición privilegiada pero vulnerable por escala. Estrategia: crecer sin perder la ventaja.

Apalancar diferenciación: Comunicar IEC=100, tasa de reclamos más baja del mercado (2.6/10k) y tiempos consistentes como claims verificables en comparadores y marketing de performance.

Mantener RC=100 como promesa de marca — cero tolerancia al "no responde".

Escalar selectivamente: Ampliar cobertura en regiones estratégicas sin diluir la capacidad operativa. Priorizar calidad de talleres sobre cantidad.

Monitorear degradación: Definir alertas tempranas si IEC o Tiempo caen al crecer la cartera.

LIMITACIONES Y TRABAJO FUTURO

Aumentar la temporalidad (más periodos) para robustecer tendencias,Solo incluye reclamos formalizados; no captura insatisfacción no reportada,Promedios nacionales ocultan variación regional en tiempos y cobertura.